Dienstunfähigkeitsversicherung vergleichen

- Vergleich der echten Dienstunfähigkeit Klausel

- Übergangslösung nach dem Referendariat

- Kostenfrei Testsieger vergleichen und sparen

Jetzt vergleichen kostenlos & unverbindlich

Versicherungsvergleich Dienstunfähigkeitsversicherung

Beamtenanwärter (Beamte auf Widerruf) und Beamte auf Probe, haben in der Regel noch keine Absicherung seitens des Beihilfeträgers, im Falle einer Dienstunfähigkeit. Diese erhalten Sie zum Teil meist erst bei Verbeamtung auf Lebenszeit.

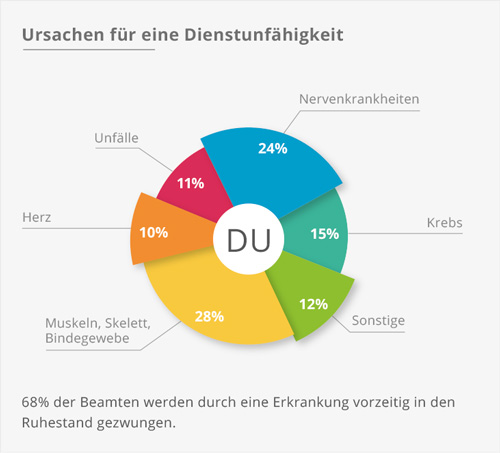

Dienstunfähigkeit ist, wider der gängigen Meinung, nicht gleichzusetzen mit Berufsunfähigkeit. Daher bekommt ein für dienstunfähig befundener Beamter auch keine Leistungen von der Berufsunfähigkeitsversicherung. Wer in puncto Dienstunfähigkeit auf Nummer sicher gehen möchte, der muss bei Vertragsabschluss darauf achten, dass die sogenannte Dienstunfähigkeitsklausel enthalten ist.

Umfragen zu folge, halten dennoch viele Beamte eine Dienstunfähigkeitsabsicherung für überflüssig. Es grassiert weitestgehend die Meinung, dass der Dienstherr im Falle einer Dienstunfähigkeit einfach eine Pension bezahlt. Doch diese Annahme ist schlichtweg falsch. Längst nicht jeder Beamte hat Anspruch auf derartige Leistungen.

Der Umfang der Versorgungsleistung im Falle einer Dienstunfähigkeit hängt maßgeblich an:- dem Status des Beamten

- der Anzahl bisher geleisteter Dienstjahre

- der Höhe seiner monatlichen Bezüge

Doch auch, wenn ein Beamter im Falle einer Dienstunfähigkeit vom Dienstherr eine Pension bekommt, reicht diese nur in den wenigsten Fällen zum Leben. In diesem Fall ist die Pension wie eine Art Frührente: Je früher der Beamte aus dem Dienst scheidet, desto geringer fällt auch seine Pension aus. Vor allem Beamte auf Probe, Beamte auf Widerruf und Beamten-Anwärter haben diesbezügliche ein gravierendes Problem, denn sie haben im Falle einer Dienstunfähigkeit keinerlei Anspruch auf Bezüge vom Dienstherren.

Anspruch auf Bezüge hat ein Arbeitnehmer erst dann, wenn er zum Beamten auf Lebenszeit ernannt wird.Versorgung bei Dienstunfähigkeit in unterschiedlichen Situationen:

Für den Ernstfall gerüstet

Je nach Berufszweig fließen unterschiedliche Kriterien in die Wahl der besten Absicherung mit ein. Grundsätzlich gilt natürlich, dass sowohl Preis als auch Leistung der Versicherung stimmen müssen. Bei Vertragsabschluss muss, um einen vollwertigen Schutz im Falle einer Dienstunfähigkeit zu gewährleisten, zwingend die sogenannte Dienstunfähigkeitsklausel genannt werden. Daher ist es äußerst sinnvoll diese Absicherung zusammen mit einem Profi abzuschließen, denn nur mit einer echten Dienstunfähigkeitsklausel sind Sie für den Ernstfall richtig abgesichert.