Eine Dienstunfähigkeitsversicherung ist sowohl für Beamte und Beamtenanwärter, als auch für Lehrer und Referendare von großer Bedeutung, denn wenn der Dienstherr den Beamten oder Lehrer dienstunfähig schreibt, bekommt dieser kein Geld für den Verdienstausfall von seiner Berufsunfähigkeitsversicherung. Aus diesem Grund sollte immer darauf geachtet werden, dass der Versicherungsschutz auch unbedingt eine Dienstunfähigkeitsversicherung beinhaltet.

Dienstunfähigkeitsversicherung für Beamte und Lehrer – Was ist eigentlich eine Dienstunfähigkeit?

Die Dienstunfähigkeitsversicherung für Beamte und Lehrer greift immer dann, wenn Staatsdiener oder angehende Beamte dienstunfähig werden. Für dienstunfähig wird ein Beamter immer dann empfunden, wenn er aus gesundheitlichen Gründen dem Staatsdienst nicht mehr nachkommen kann. In der Regel geht der Beamte oder Lehrer dann in Ruhestand und erhält Bezüge durch den Dienstherrn.

Dienstunfähigkeit – Grund für vorzeitigen Ruhestand bei Beamten und Lehrern

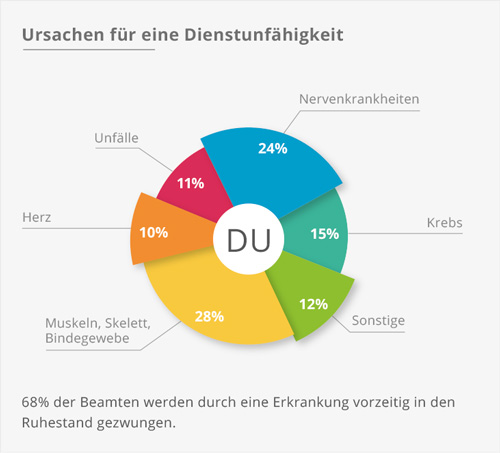

Eine Dienstunfähigkeitsversicherung für Beamte gehört zum Basis-Versicherungsschutz, denn das Risiko einer Dienstunfähigkeit wird von vielen Staatsdienern und auch Lehrern falsch eingeschätzt. Die Zahlen sind jedoch eindeutig und plädieren für den Abschluss einer Dienstunfähigkeitsversicherung: Rund zwei Drittel aller Lehrkräfte gehen aufgrund einer Dienstunfähigkeit vorzeitig in den Ruhestand, bei Soldaten ist das Risiko einer Dienstunfähigkeit aufgrund der hohen psychischen Belastungen bei Auslandseinsätzen in den letzten Jahren stark gestiegen. Beamte, die überwiegend Bürotätigkeiten ausüben, werden dagegen häufig aufgrund von Wirbelsäulenerkrankungen dienstunfähig.

Werden deutsche Staatsdiener nach einer Berufsunfähigkeitsversicherung oder Dienstunfähigkeitsversicherung für Beamte oder Beamtenanwärter beziehungsweise nach einer Dienstunfähigkeitsversicherung für Lehrer und Referendare befragt, ist die häufigste Antwort, dass eine solche Absicherung nicht nötig sei, da der Dienstherr im Falle einer Dienstunfähigkeit eine Pension bezahle. Doch nicht jeder Beamte hat auch tatsächlich Anspruch auf eine Pension bei eintretender Dienstunfähigkeit. Ob und in welcher Höhe der Beamte beziehungsweise Lehrer dann Versorgungsleistungen bekommt, hängt von seinem Status, der Anzahl der bisher geleisteten Dienstjahre sowie der Höhe seiner monatlichen Bezüge ab.

Doch auch wenn der betroffene Beamte im Ernstfall eine Pension erhält, reicht deren Höhe heute längst nicht mehr aus, um das Einkommen abzusichern und den Lebensstandard aufrechtzuerhalten. Allein schon aus diesem Grund ist der Abschluss einer Dienstunfähigkeitsversicherung für Beamte sehr empfehlenswert. Im Falle einer Dienstunfähigkeit bei Lehrern und Beamten ist die Höhe der Pension mit einer Frührente gleichzusetzen. Je früher der Beamte dienstunfähig wird — und damit in „Frührente“ geht — desto niedriger fallen die Bezüge vom Staat aus. Beamtenanwärter (Beamte auf Widerruf) und Beamte auf Probe trifft es besonders hart. Sie bekommen im Falle einer Dienstunfähigkeit überhaupt keine Bezüge von ihrem Dienstherrn. Erst nachdem ein Beamter auf Lebenszeit berufen wurde, hat er einen Anspruch auf die Dienstunfähigkeits-Rente.

Versorgung von Beamten bei Dienstunfähigkeit in unterschiedlichen Situationen

In Zeiten knapper Staats- und Landeskassen werden auch die Versorgungsleistungen des Dienstherrn immer niedriger. Die private Absicherung in Form einer Dienstunfähigkeitsversicherung für Beamtenanwärter und Beamte beziehungsweise einer Dienstunfähigkeitsversicherung für Referendare und Lehrer wird deshalb immer wichtiger (mehr zur privaten Krankenversicherung für Referendare).

Dienstunfähigkeitsversicherung für Beamtenanwärter – Die richtige Absicherung für angehende Staatsdiener und Referendare

Was für die Berufsunfähigkeitsversicherung gilt, trifft auch auf die Dienstunfähigkeitsversicherung für Beamtenanwärter und Referendare zu. Es sollte nicht nur der Preis der Versicherung stimmen, sondern auch die Leistungen des entsprechenden Tarifs. Viel entscheidender als ein gutes Preis-Leistungs-Verhältnis ist aber, dass die Dienstunfähigkeitsversicherung für Beamtenanwärter eine sogenannte „Dienstunfähigkeitsklausel“ in ihren Vertragsbedingungen enthält. Denn nur eine Dienstunfähigkeitsversicherung mit echter DU-Klausel schützt angehende Beamte lückenlos.

Die Dienstunfähigkeitsversicherung für Beamte, Lehrer sowie andere Beamtenberufe

Zwischen einer Dienstunfähigkeitsversicherung für Beamte, Beamtenanwärter und Lehrer sowie einer Berufsunfähigkeitsversicherung gibt es einen bedeutenden Unterschied. Während die Berufsunfähigkeit nur für die Ausübung des Berufes, nicht jedoch des Dienstes gilt, kann bei Dienstunfähigkeit als Beamter oder Lehrer keinerlei Staatsdienst mehr ausgeübt werden. Wird man durch Krankheit oder Gebrechen (meist ab 50% Einschränkung) für berufsunfähig befunden, ist man nicht berufsunfähig und kann prinzipiell noch einen anderen Beruf ausüben. Bei der Dienstunfähigkeit verhält sich das anders, denn wird der Beamte für dienstunfähig empfunden, kann keinerlei Staatsdienst mehr ausgeübt werden. Die Dienstunfähigkeitsprüfung muss durch einen Amtsarzt erfolgen.

Echte Dienstunfähigkeitsklausel – auch für Beamtenanwärter

Diese Klausel ist gerade für Beamtenanwärter und Beamte auf Probe wichtig, damit die Dienstunfähigkeitsversicherung für Beamtenanwärter Sie auch im Falle einer Dienstunfähigkeit rechtlich rundum absichert. Diese Klausel erklärt einen Beamten sowohl bei der Versetzung in die Rente, als auch bei einer Entlassung aus dem Dienst infolge der Dienstunfähigkeit, für berufsunfähig und sichert so die ihm zustehende Rente.

Unvollständige Dienstunfähigkeitsklausel

Die unvollständige Klausel erklärt nur die Beamten für berufsunfähig, die infolge einer Dienstunfähigkeit in den Ruhestand versetzt wurden. In diesem Fall erhalten nur Beamte auf Lebenszeit die ihnen zustehende Rente.

Unechte Dienstunfähigkeitsklausel

Mit der unechten Dienstunfähigkeitsklausel muss zuerst eine vorliegende Berufsunfähigkeit nachgewiesen werden, ehe der dienstunfähige Beamte seine Rente erhält. Die Gefahr in diesem Fall ist, dass Beamte auch im Fall einer durch den Amtsarzt festgestellten Dienstunfähigkeit nicht zwangsläufig auch berufsunfähig sind.

Warum ist die DU-Klausel in der Dienstunfähigkeitsversicherung für Beamte so wichtig?

Eine Dienstunfähigkeitsversicherung für Beamte bietet nur dann einen umfassenden Schutz, wenn sie auch eine passende Dienstunfähigkeitsklausel enthält. Sind Sie lediglich für berufsunfähig erklärt worden, können Sie theoretisch dennoch arbeiten. Die Bedingungen für einen anderweitigen Einsatz sind, dass die neue Stelle unter den Bereich des gleichen Dienstherrn fällt und Sie in etwa das gleiche Gehalt beziehen. Natürlich müssen Sie in diesem Job den Gesundheitsanforderungen entsprechen. Das bedeutet, dass gegebenenfalls eine minderwertige Stelle angenommen werden muss und Sie somit keine Rente aus der Dienstunfähigkeit beziehen können. Dem ist jedoch durch die Dienstunfähigkeitsklausel für Beamte vorzubeugen! Achten Sie also beim Vertragsabschluss einer Dienstunfähigkeitsversicherung für Beamte oder Beamtenanwärter auf den Abschluss der DU-Klausel, da diese im Schadensfall Ihre Bezüge vom Dienstherren sichert.

Dienstunfähigkeitsversicherung für Beamte und Lehrer – welche Leistungen sollten abgedeckt sein?

Wichtig ist bei einer Dienstunfähigkeitsversicherung für Lehrer und Beamte vor allem, das eigene Einkommen in passender Höhe abzusichern. Die Dienstunfähigkeitsversicherung kann individuell an Ihren Bedarf angepasst werden und sollte vor allem daran bemessen werden, wie viel Geld Sie im Monat zum Leben brauchen. Experten empfehlen dabei etwa 75% des aktuellen Einkommens abzusichern. Zudem sollte auch bei einem erst verspätet gemeldeten Versicherungsfall die Rente rückwirkend geleistet werden. Eine weitere wichtige Eigenschaft einer Dienstunfähigkeitsversicherung für Beamte und Lehrer, jedoch auch für Referendare und Beamtenanwärter, ist der Prognosezeitraum, der sechs Monate betragen sollte. Außerdem sollten auch rückwirkend Leistungen garantiert werden, wenn die Berufsunfähigkeit oder die Pflegebedürftigkeit bereits über einen Zeitraum von sechs Monaten ununterbrochen andauert. Natürlich verfügt eine Dienstunfähigkeitsversicherung über eine Reihe weiterer Leistungen, die von Anbieter zu Anbieter variieren und bei Bedarf individuell an Sie angepasst werden können. Um einen Überblick über die Leistungen der verschiedenen Versicherer zu bekommen, bietet das Beamteninfoportal eine umfangreiche Beratung und einen detaillierten Vergleich der Dienstunfähigkeitsversicherungen für Beamte, Beamtenanwärter und Lehrer kostenlos an.

Unterschiedliche Berufszweige — unterschiedliche Anforderungen

- Bahnbeamte

- Beamte und Angestellte der Feuerwehr

- Finanzbeamte

- Justiz- und Vollzugsbeamte

- Lehrer

- Polizisten

- Soldaten, Beamte der Bundeswehr

- Verwaltungsbeamte

- Zollbeamte

Und viele weitere, finden Sie unter Beamtenberufe von A bis Z.

Dienstunfähigkeitsversicherung für Beamte und Lehrer – die richtige Berechnung der Dienstunfähigkeitsrente

Die richtige Dienstunfähigkeitsversicherung für Beamte und Lehrer und gehört zu den Standardversicherungen, die ein Staatsdiener abschließen sollte. Wie auch bei der Beihilfe, orientiert sich die Höhe der Dienstunfähigkeitsrente an Ihrem Familienstand und Ihrer Besoldungsgruppe. Während Beamten auf Probe und Beamtenanwärtern keine Bezüge zustehen, ist der Beamte auf Lebenszeit bereits nach fünf Dienstjahren zur Inanspruchnahme berechtigt. Die Berechnung der Dienstunfähigkeitsbezüge basiert auf der Besoldungsgruppe A4, was je nach Bundesland, etwa 1200 Euro entspricht.

Die Auswahl der richtigen Dienstunfähigkeitsversicherung für Beamte und Lehrer, aber auch die richtige Dienstunfähigkeitsversicherung für Beamtenanwärter und Referendare, ist extrem wichtig. Denn nur wer seinen Versicherungsschutz seiner beruflichen Tätigkeit angepasst hat, kann sich im Ernstfall auf Leistungen aus seiner Dienstunfähigkeitsversicherung verlassen.

Dienstunfähigkeitsversicherung für Beamte – wie funktioniert der Versicherungsvergleich?

Um die richtige Dienstunfähigkeitsversicherung für Beamte und Lehrer zu finden, sollte zunächst ein umfassender Versicherungsvergleich angestellt werden. Hierfür können Sie sich einfach und unkompliziert in unser Kontaktformular eintragen. Die Versicherungsexperten des Beamten-Infoportal melden sich dann telefonisch bei Ihnen. Das Erstgespräch ist zunächst dazu da, sich kennenzulernen. Ihr Berater wird Sie nach Ihren Wünschen und Vorstellungen bezüglich der Dienstunfähigkeitsversicherung für Beamte, Beamtenanwärter, Lehrer oder Referendare befragen und gemeinsam mit Ihnen ihre IST-Situation feststellen, die als Basis für die Findung des passenden Tarifs dient. Zur Vorbereitung der Übersichten der Tarifwerke wird Ihnen Ihr persönlicher Berater einige Fragen stellen und mit Ihnen zuletzt einen weiteren Telefontermin vereinbaren. Im Anschluss an das Gespräch stellt der Versicherungs-Experte dann eine Übersicht der drei Preis-Leistungs-stärksten Dienstunfähigkeitsversicherungen für Beamte, Beamtenanwärter, Referendare und Lehrer zusammen. Hierbei haben Sie im Erstgespräch die Möglichkeit, auch einen Wunschanbieter miteinzubringen.

Ist der Vergleich erstellt, bekommen Sie diesen bequem und schnell per E-Mail zugesendet, sodass Sie sich bereits im Vorfeld des zweiten Telefonats informieren können. Auf diese Weise sparen Sie es sich, die einzelnen Bedingungswerke der unzähligen Gesellschaften eigenhändig zu durchforsten, um den am besten geeigneten Tarif zu finden.

In der oberen Spalte des Versicherungsvergleichs sind jeweils drei Anbieter aufgeführt, die linke Spalte führt die einzelnen Leistungen auf. Durch die tabellarische Form des leicht verständlichen Vergleichs, können Sie die Darstellung der jeweiligen Leistungen innerhalb der speziellen Tarife schnell und einfach vergleichen und Vor- und Nachteile der Versicherungen erkennen. Im zweiten Gespräch geht Ihr persönlicher Berater den Vergleich Schritt für Schritt mit Ihnen durch, erklärt Ihnen die Unterschiede und Besonderheiten der Versicherungen und beantwortet geduldig all Ihre Fragen.

Sagt Ihnen einer der Tarife der Dienstunfähigkeitsversicherung für Beamte zu, hilft Ihnen Ihr Berater im nächsten Schritt bei der Beantwortung der obligatorischen Gesundheitsfragen. Hierfür geht er gemeinsam mit Ihnen den Fragebogen durch und füllt diesen für Sie aus, sodass Sie letztlich nur noch unterschreiben müssen. Ist der Papierkram erledigt, leitet Ihr Versicherungs-Experte alle erforderlichen Unterlagen zur Risikoprüfung an die Versicherung Ihrer Wünsche weiter und kann sich im besten Fall innerhalb weniger Tage mit einer positiven Zusage bei Ihnen melden. Doch auch im Fall einer Ablehnung und eventueller Unstimmigkeiten bei der Risikoprüfung, steht Ihnen Ihr Berater zur Seite und setzt sich für Sie ein, sodass Sie letztlich die passende Versicherung finden. Bei bereits bestehenden Versicherungen unterstützt Sie Ihr Versicherungs-Experte zudem mit entsprechenden Vordrucken für eine Kündigung.

Auch nach Abschluss einer Versicherung steht Ihr Berater Ihnen bei Fragen und weiteren Anliegen gerne zur Verfügung. Auf diese Weise finden Sie einfach und mit Sicherheit die Dienstunfähigkeitsversicherung für Beamte und Lehrer, die am besten zu Ihrer persönlichen Situation passt.

Mit welchen Kosten muss ich als Beamter oder Lehrer für eine Dienstunfähigkeitsversicherung rechnen?

Die Frage nach den Kosten für eine Dienstunfähigkeitsversicherung für Beamtenanwärter oder Beamte lässt sich pauschal genauso wenig beantworten, wie bei einer Dienstunfähigkeitsversicherung für Referendare oder Lehrer. Die Höhe der monatlichen Beiträge ist abhängig von Faktoren wie dem Eintrittsalter, der Höhe der versicherten Rente, der Versicherungsdauer und dem Risikofaktor der ausgeübten Tätigkeit.

Fordern Sie kostenlos und unverbindlich Ihren persönlichen Versicherungsvergleich an!

Versicherungsvergleich — kostenlos und unverbindlich!

Unabhängiger Vergleich aus 200 Tarifen der Testsieger

Auszug der Versicherungsgesellschaften